Malgré les incertitudes économiques qui déploient leurs effets négatifs, les ventes globales de serveurs ont gagné 7% en volume ( 2,4 millions d'unités ) et 5,2% en valeur ( 13 milliards de dollars ) au troisième trimestre 2011 par rapport à 2010.

Le cabinet d'études Gartner note de fortes progressions en Amérique Latine ( +28,3% en volume ) et en Europe de l'Est ( +33% en valeur ) mais aussi de légers reculs, comme en Europe de l' Ouest où le marché a reculé de 4,9% en valeur.

Les serveurs x86 restent des moteurs de croissance avec 7,6% d'amélioration sur un an en volume et 9,3% en valeur. Les serveurs RISC / Itanium ont connu quant à eux une baisse de 6,8% en volume mais progressent tout de même de 3,5% en valeur par rapport à l'an dernier.

Ventes mondiales de serveurs en valeur, troisième trimestre 2011

Au troisième trimestre 2011, le groupe IBM profite de la baisse générale de forme de HP pour reprendre le leadership mondial du marché des serveurs en valeur, avec 3,85 milliards de dollars générés ( +3,5% ) quand HP perd 3,6% et pèse 3,8 milliards de dollars.

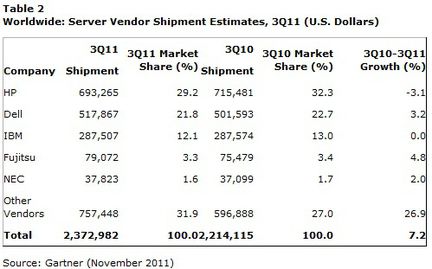

A quelque distance des deux géants se trouve Dell ( 1,9 milliard de dollars ), puis Oracle et Fujitsu. Si l'on considère le marché en volume, c'est toujours HP qui est en tête, malgré là aussi un recul de 3,1% de ses livraisons, du fait d'une faiblesse sur ses gammes ProLiant et Integrity. Dell vient en deuxième position, suivi de IBM. Fujitsu et NEC ferment la marche du Top 5 Mondial.

Ventes mondiales de serveurs en volume, troisième trimestre 2011

Gartner indique que la zone EMEA ( Europe, Moyen-Orient, Afrique ) a connu une amélioration en volume de 4,3%, représentant un peu plus de 600 000 unités, mais ne progresse pas en valeur ( 3,25 milliards de dollars ).

Ces valeurs restent inférieures à celles du troisième trimestre 2008, dernier trimestre de croissance avant l'entrée dans la crise économique mondiale de 2008-2009. Trois ans plus tard, et malgré la reprise intermédiaire en 2010, la zone géographique n'a pas effacé les importants reculs enregistrés durant le temps de la crise.

En EMEA, c'est HP qui domine, tant en valeur qu'en volume, face à IBM et Dell, en s'octroyant plus de 40% de part de marché dans les deux configurations et malgré la contraction de son activité.