Après le tableau général du marché des serveurs brossé par Gartner il y a quelques jours et qui montrait la nouvelle domination de HP, devant IBM en volume et en valeur, c'est au tour d' IDC de faire le bilan du marché EMEA ( Europe, Moyen-Orient, Afrique ) pour le premier trimestre 2010.

Le cabinet d'études note un rebond du marché après les affres de la récession économique mondiale en 2009 et constate une augmentation des livraisons de 16,4%, soit 560 000 systèmes livrés, et de 7,4% en valeur, représentant 3,2 milliards de dollars, par rapport à la même période l'an dernier.

Cela reste toutefois loin des 4,4 milliards de dollars générés au dernier trimestre 2008, avant que les effets de la crise ne se manifestent directement, ou des 5,4 milliards de dollars du dernier trimestre 2007. Par ailleurs, si l'on considère ces valeurs par rapport au trimestre précédent, on note un recul de presque 20%, suggérant de fortes fluctuations du marché et une reprise fragile.

Comme Gartner, le cabinet d'études IDC observe que la phase de croissance du premier trimestre a fortement favorisé les systèmes x86 au détriment des non-x86, accompagnant de nouveaux types d'usages comme la virtualisation et le cloud computing en vue de gagner en efficacité.

HP toujours largement leader

Au sein de la zone EMEA, ce sont les marchés émergents qui sont les moteurs de cette croissance, plutôt que l'Europe de l'Ouest, notamment du côté de l'Europe Centrale et de l'Est, après leur plongeon en 2009.

Les revenus tirés des serveurs x86 a connu une progression de 33,3% au premier trimestre 2010 tandis que les systèmes non-x86 ont reculé de 20,7% sur un an. IDC note que les systèmes Windows génèrent deux fois plus de revenus que les systèmes Unix, soit 1,5 milliard de dollars pour la zone EMEA.

Les serveurs d'entrée de gamme ( moins de 25 000 dollars ) permettent aux plates-formes x86 de prendre l'ascendant mais cette évolution pourrait être modifiée avec l'arrivée de nouvelles solutions RISC en milieu de gamme d'ici quelques mois.

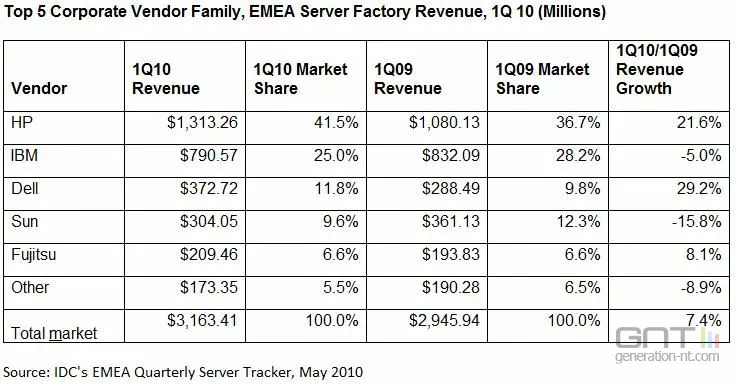

En EMEA, HP reste le leader du marché ( et ce depuis neuf trimestres consécutifs ), toujours grâce à ses serveurs ProLiant. Sa part de marché s'est accrue et s'établit désormais à 41,5%, tandis que celle d' IBM, en deuxième position, recule à 25% ( contre 28,2% il y a un an ).

Dell, au troisième rang, réalise une bonne opération ce trimestre en s'offrant 30% de croissance de ses revenus, tandis que Sun / Oracle continue de perdre du terrain. Enfin, Fujitsu, stable, ferme la marche du Top 5 européen.