La croissance du secteur de la téléphonie mobile a permis à cette branche de progresser plus vite que le reste du marché des semiconducteurs, à 7,6% de croissance contre 3,3% pour l'ensemble du marché, générant 29,5 milliards de dollars en 2007 ( par rapport aux 27,4 milliards de dollars en 2006 ).

Le cabinet d'études iSuppli estime qu'il y a eu 1,15 milliard de téléphones portables vendus en 2007, en croissance de 16,1%, ce qui a assuré une progression du chiffre d'affaires de nombre de fabricants, à deux chiffres pour certains. Leur Top 10 montre d'ailleurs un remaniement actif au gré des opportunités.

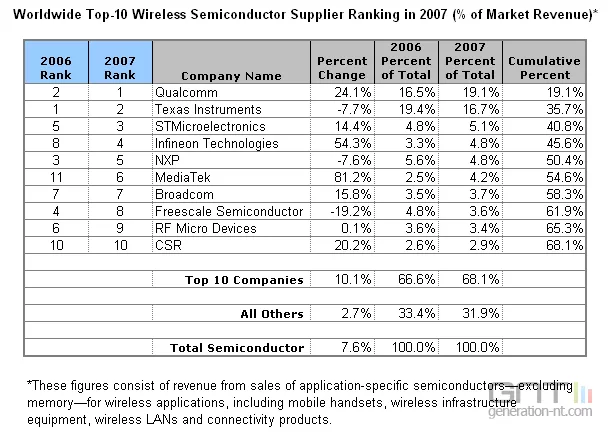

Le Top 10 des semiconducteurs wireless (source iSuppli)

2007, un bon cru

Ainsi, Texas Instruments se voit souffler la place de leader dans ce secteur au profit de son principal concurrent Qualcomm. Le premier a souffert d'un ralentissement d'activité en Europe sur les terminaux 3G haut de gamme tandis que le second a su mettre en avant ses modems CDMA et WCDMA.

Autres grands gagnants en 2007, STMicroelectronics et Infineon se placent en troisième et quatrième position en 2007 alors qu'ils faisaient partie de la seconde moitié du classement en 2006. En revanche NXP et Freescale ont cédé du terrain.

Pour iSuppli, la taille des groupes industriels est une condition essentielle à leur positionnement sur le marché. Il faut " peser " au moins 1 milliard de dollars de chiffre d'affaires annuel pour espérer maintenir sa position.

Cependant, les analystes notent l'importance des stratégies des solutions de puces uniques ( system-on-a-chip ) et des plates-formes de référence pouvant servir de base pour d'autres équipementiers.

Les poids lourds du secteur ( plus de 1 milliard de dollars de chiffre d'affaires annuel ) ont ainsi accru leur présence globale sur le marché, passant de 51% de parts de marché en 2006 à 62% en 2007. Cette consolidation pourrait s'accentuer du fait des prévisions pessimistes de croissance en 2008, peu favorables à la croissance des petits acteurs.