Cela a aussi fait partie des annonces d'Apple centrées sur les services lors de son événement " It's show time ". En partenariat avec la banque Goldman Sachs et avec MasterCard, Apple va lancer cet été une carte de crédit Apple Card. Pour Apple, il s'agit de surfer sur le succès de son système Apple Pay.

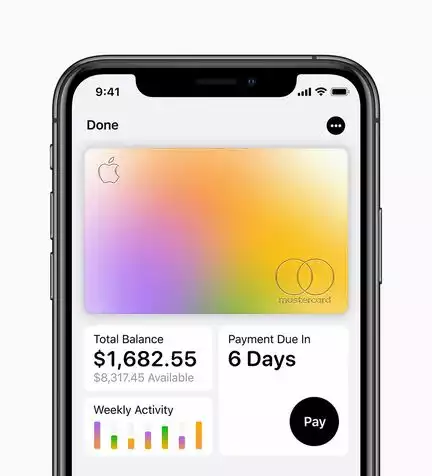

Néanmoins, contrairement à Apple Pay, Apple Card ne sera disponible (en tout cas dans un premier temps) qu'aux États-Unis et semble particulièrement taillée pour le marché américain. Apple Card, c'est à la fois une carte virtuelle depuis l'application Wallet de l'iPhone et une carte physique pour les achats dans les endroits où Apple Pay n'est pas encore accepté.

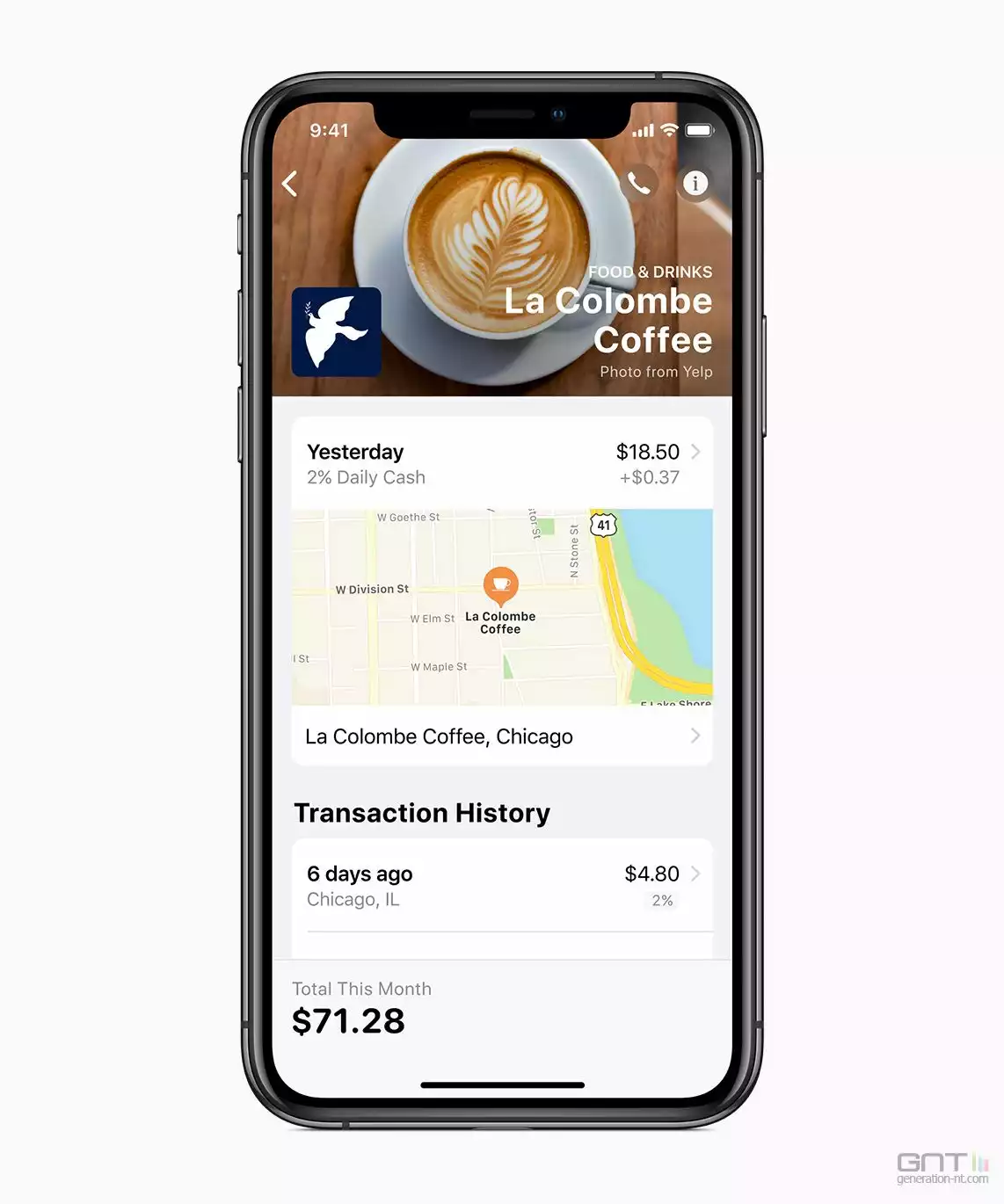

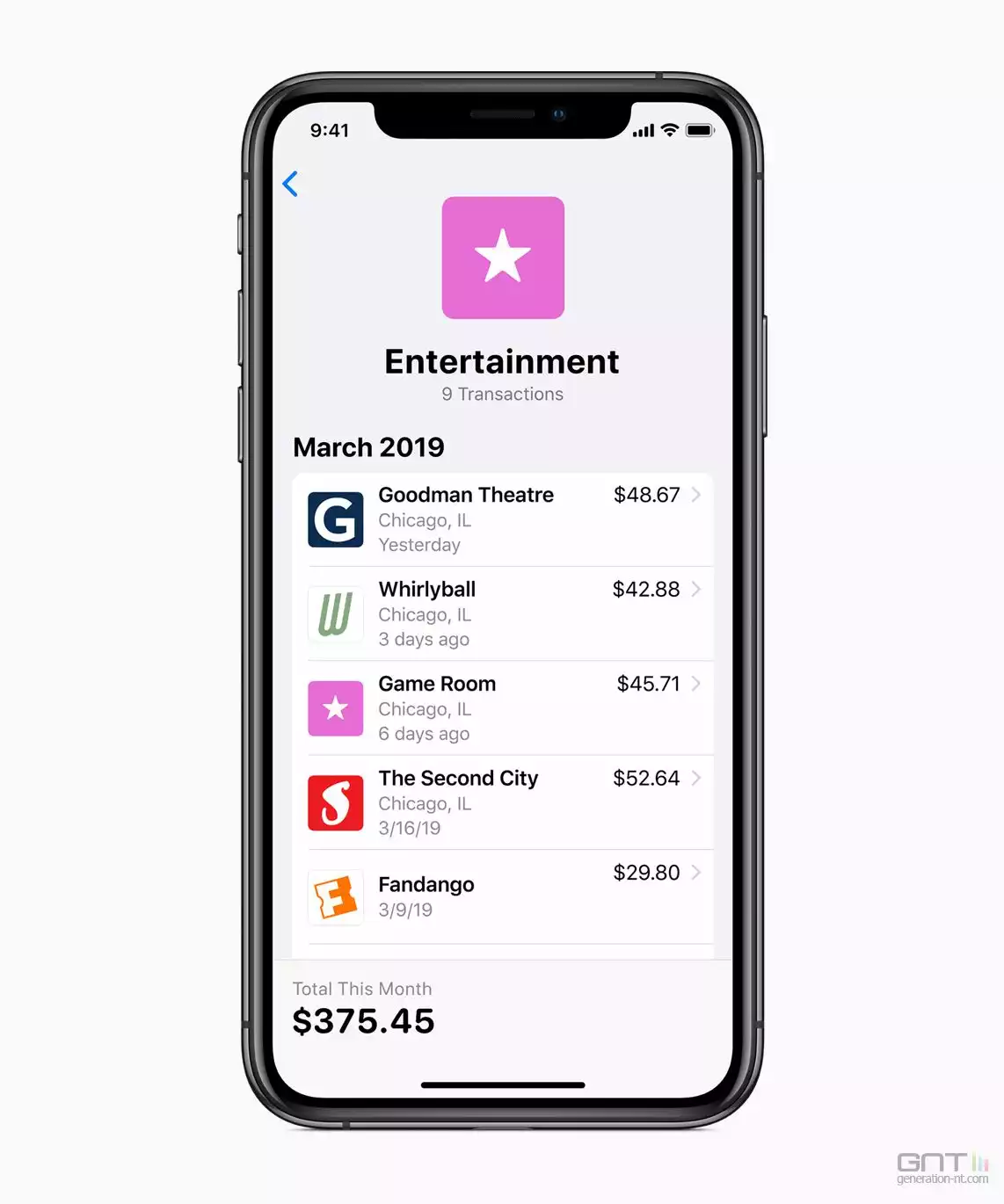

L'Apple Card est promise sans frais. Grâce à l'application Wallet, diverses fonctionnalités sont proposées pour la gestion du solde, l'historique et le suivi des dépenses, les détails d'une facturation et autres. En s'appuyant sur du machine learning et même Apple Maps (Plans), Apple Card peut " identifier clairement les transactions avec le nom et la localisation des marchands. "

Les achats sont totalisés de manière automatique et avec un classement basé sur une organisation via des couleurs pour les divers types d'achats. Apple Card propose également des récapitulatifs hebdomadaires et mensuels des dépenses.

Lors de sa présentation, Apple a insisté sur la sécurité et la confidentialité. Notamment, chaque appareil a son propre numéro de carte et il est stocké dans la même puce sécurisée déjà utilisée par Apple Pay. L'authentification des achats se fait par Touch ID ou Face ID.

La carte physique - en titane - n'a pas de numéro de carte, ni de numéro de vérification de carte (CVV), ni même de date d'expiration ou de signature. Juste une puce et l'information accessible dans l'application Wallet.

Comme pour la plupart des cartes de crédit aux États-Unis, il y a un système de cashback (remise en argent). Des sommes sont ainsi créditées pour chaque achat afin de pouvoir être réutilisées. C'est un système de Daily Cash avec des sommes créditées allant de 1 % à 3 % des achats effectués. Le taux est variable si les achats ont été réalisés directement avec Apple (Apple Stores, App Store, services Apple), en utilisant Apple Card avec Apple Pay ou avec la carte physique.

Le lancement d'Apple Pay avait donné des sueurs froides aux banques. Avec Apple Card, ce sont les néobanques qui vont tiquer face à cette concurrence.